- ‘Meu Pai Tem Nome’: A Transformação causada pela Defensoria Pública de Goiás - 4 de julho de 2024

- A última Copom do ano, taxa Selic e o que ela afeta na sua vida financeira - 2 de dezembro de 2022

- Casa de Apoio de Quirinópolis e a importância na vida de pacientes tratados em Goiânia - 4 de novembro de 2022

O Comitê de Política Monetária (COPOM), realiza nesta quarta,7, a última reunião do ano para definir o reajuste da Taxa Selic.

Selic é a sigla para Sistema Especial de Liquidação e Custódia, um programa onde as instituições financeiras compram e vendem, diariamente, títulos do Tesouro Nacional. No entanto a Taxa Selic é o encargo de juros ligados a esses títulos públicos que o Governo oferece neste sistema.

Quem decide esses valores da taxa de Juros é o Copom, e ele se reúne a cada 45 dias para definir se a taxa Selic aumenta, diminui ou se mantém estável.

Como essa taxa altera e influencia a economia do país e do povo, a Selic é usada para corrigir a inflação. Quando a Selic sobe, vê-se certa dificuldade na liberação de crédito, a circulação da moeda cai, e os bancos tentam se resguardar de perdas. Para o cidadão, isso faz com que os financiamentos e empréstimos fiquem mais caros, pois os juros das operações são baseados nesse percentual.

No entanto, na alta, as pessoas que buscam investir conseguem bons resultados, pois com os juros altos as aplicações conseguem um lucro maior baseado nesses títulos de renda fixa.

A Taxa Selic foi criada em 1979 como uma ferramenta de controle da inflação: as mudanças que o Banco Central do Brasil faz na taxa buscam influenciar altas ou quedas no indicador da inflação, para mantê-la o mais próximo possível de sua meta.

Ao aumentar a Selic, o Banco Central tem como objetivo desacelerar a economia, impedindo a inflação de ficar muito alta.

E, ao baixar a Selic, tem como objetivo estimular o consumo e aquecer a economia, aumentando a inflação quando ela está abaixo da meta.

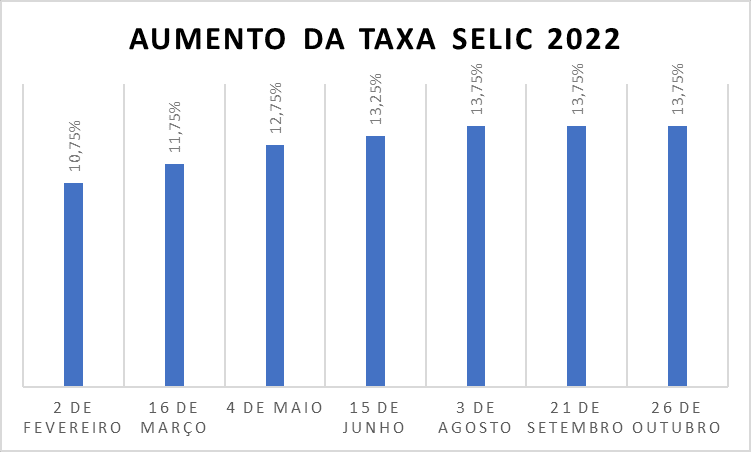

Veja abaixo um gráfico com a relação da Selic no ano de 2022:

Conforme mostra o gráfico, é possível observar que em fevereiro, uma pessoa que comprou uma casa financiada vai pagar um valor abaixo de quem comprou uma em junho, pois a taxa de juros desse financiamento será calculada com base na Selic daquele momento.